数据分析技术在金融行业审计中的巧用

信息来源:荆州市审计局 陈泽林 | 发布时间:2021-12-30

近期,笔者在参加全省统一组织的金融行业审计中,通过将财政供养人员数据与银行相关业务数据进行比对,发现存在部分公职人员逃废、入股分红等违规行为。现将相关数据审计思路整理如下,供交流。

一、数据准备

向当地财政部门取得截至2020年底的财政供养人员名单,向银行取得贷款明细表、贷款核销明细表、信用卡逾期明细表、信用卡不良明细表和商户开办POS机明细表。

二、分析步骤

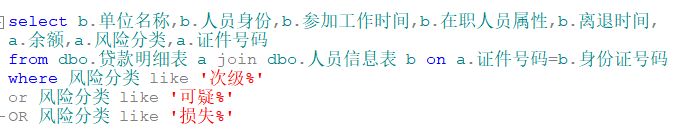

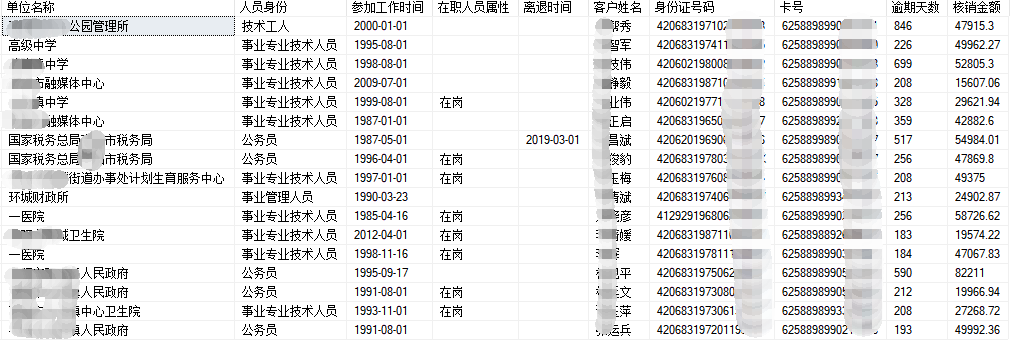

步骤一:将贷款明细表与财政供养人员表对比,提取身份证号相同且风险分类为“次级”、“可疑”、“损失”数据,筛选出财政供养人员贷款逾期的情况。

步骤二:将核销明细表与财政供养人员表对比,提取身份证号相同且风险分类为“核销”数据,筛选出财政供养人员逃废的情况。

![]()

步骤三:将信用卡核销明细表与财政供养人员表对比,以身份证号相同为筛查点,筛选出财政供养人员逃废的情况。

步骤四:将信用卡逾期明细表与财政供养人员表对比,以身份证号相同为筛查点,筛选出财政供养人员信用卡逾期的情况。

步骤五:将自然人股东名单与人员信息表进行比对,以身份证号相同为筛查点,筛选出财政供养人员入股分红的情况。

步骤六:将商户信息POS查询与人员信息表进行比对,以身份证号相同且POS生效时间晚于参加工作时间为筛查点,筛选出财政供养人员经商办企业的情况。

步骤七:将比对出的人员信息交给当地组织部和人社部门进行核实,进一步验证数据的真实性,不排除上述人员在贷款、办理信用卡或入股时已经离岗但身份信息未及时更新的情况。

三、成效

经查,该地9名财政供养人员存在逃废债务的行为,涉及债务63.8万元;存在7名公职人员入股分红,金额20.18万元。相关线索均已按程序办理了移交。